Ia menekankan pentingnya bersikap bijak dalam menggunakan layanan finansial digital dan tidak mudah tergiur dengan istilah yang terkesan ringan.

"Jangan terlena. Aku udah nonaktifin semua fiturnya. Mending top up langsung atau pakai kartu kredit resmi daripada harus hidup dalam ketakutan diancam-ancam gitu,” tegasnya.

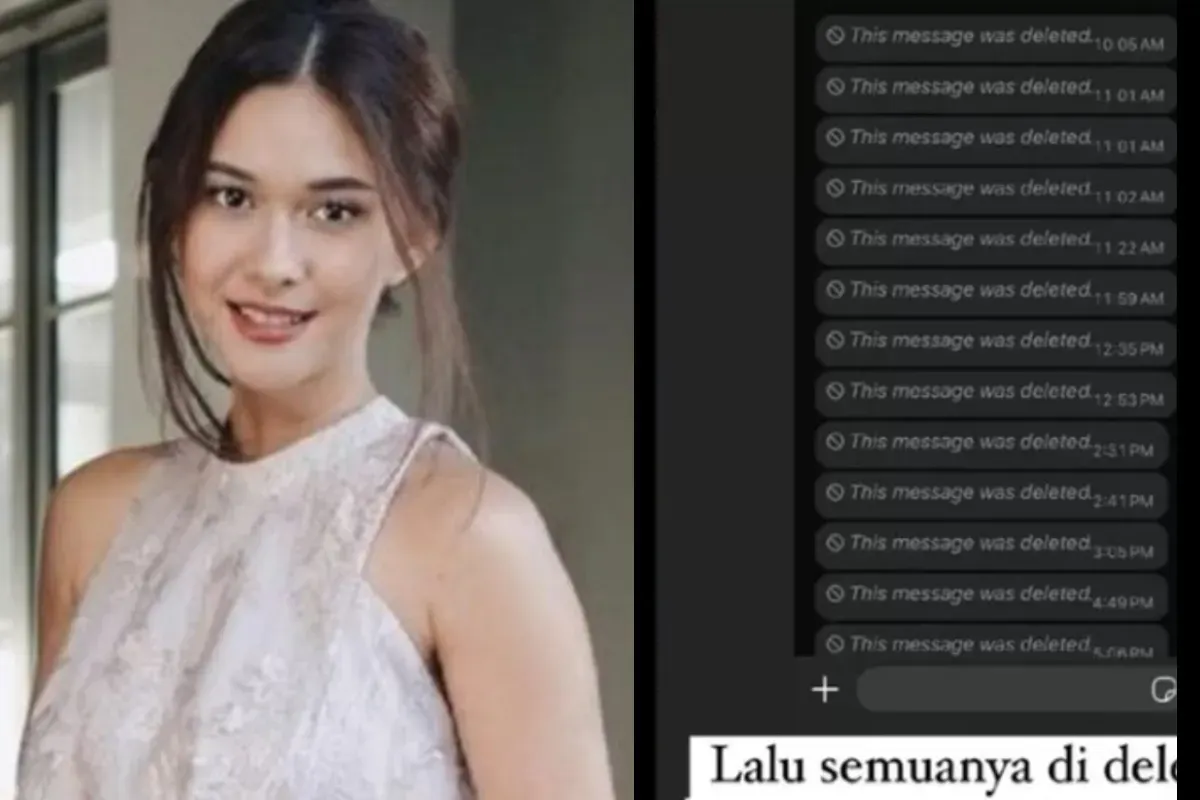

Nana kini telah menonaktifkan seluruh fitur PayLater di aplikasinya dan menghapus data pribadi demi menjaga keamanan dan kenyamanan dirinya serta keluarganya.

Baca Juga: Tanggapi Rencana Pelajaran AI Masuk Kurikulum Sekolah, Kun Wardana: Siapa yang Ngajarin?

Solusi dan Perlindungan Konsumen

Kasus ini menjadi bahan refleksi bagi penyedia layanan keuangan digital untuk memperbaiki sistem penagihan dan memperketat standar perlindungan konsumen. Regulasi yang lebih ketat perlu diterapkan agar debt collector tidak bertindak di luar batas hukum.

Selain itu, masyarakat juga harus dibekali dengan edukasi literasi keuangan sejak dini agar memahami hak-hak mereka sebagai pengguna jasa.

Kampanye publik mengenai penggunaan PayLater secara bertanggung jawab pun perlu digalakkan oleh pemerintah, lembaga keuangan, dan pelaku industri teknologi finansial.

Kisah Nana Mirdad menjadi contoh nyata bahwa fitur PayLater, meskipun terlihat sederhana, tetaplah merupakan bentuk pinjaman yang memiliki risiko.

Keputusan finansial yang tidak matang dapat berujung pada tekanan psikologis, gangguan privasi, hingga kerusakan reputasi kredit.

Sebagai konsumen, kita harus memahami bahwa setiap fasilitas keuangan memiliki konsekuensi. Menggunakan PayLater secara bijak, atau bahkan memilih metode pembayaran konvensional yang lebih aman, adalah langkah awal untuk menjaga kestabilan finansial pribadi.