POSKOTA.CO.ID - Program Kredit Usaha Rakyat (KUR) menjadi salah satu akses pembiayaan yang paling banyak dimanfaatkan pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Salah satu bank penyalur utama program ini adalah Bank Rakyat Indonesia atau BRI.

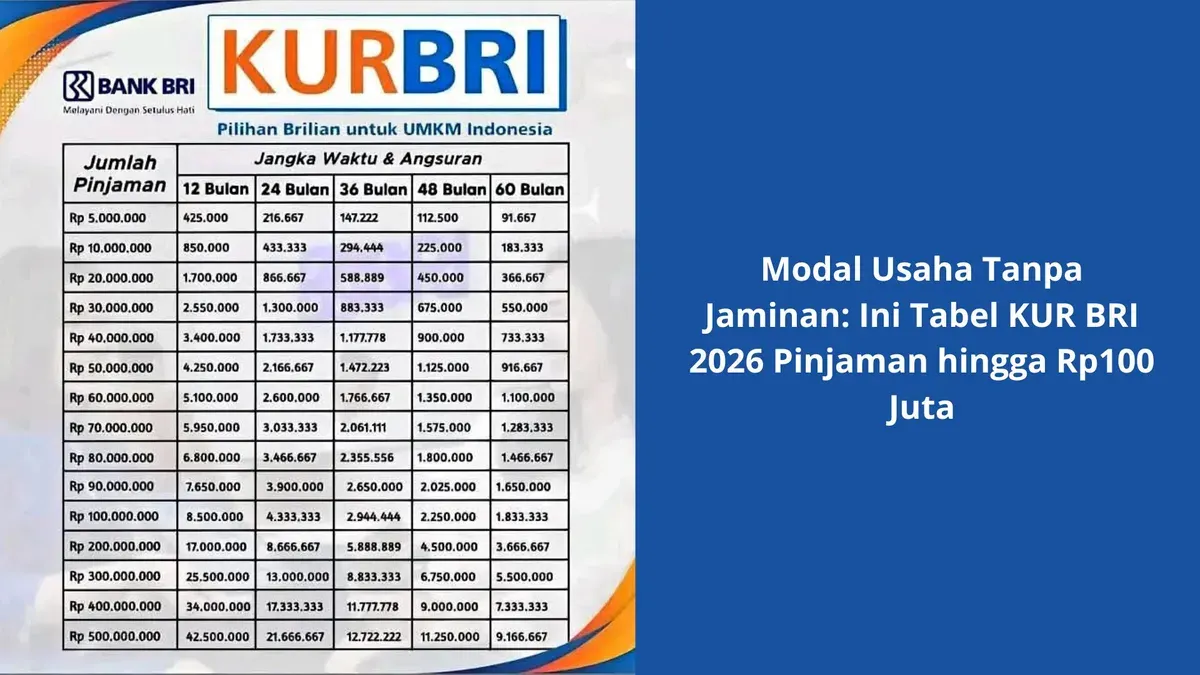

Setiap tahun, banyak calon debitur mencari tabel KUR BRI 2026 sebagai referensi untuk memperkirakan besaran cicilan sebelum mengajukan pinjaman.

Informasi ini penting agar pelaku usaha dapat menyesuaikan besaran kredit dengan kemampuan finansial usaha yang sedang dijalankan.

Dengan memahami simulasi angsuran KUR BRI hingga Rp100 juta, pelaku UMKM dapat merencanakan kebutuhan modal kerja secara lebih matang dan menghindari risiko gagal bayar.

Baca Juga: Tabel KUR BRI 2026 dan Simulasi Cicilan untuk Pinjaman Rp10–500 Juta

Apa Itu KUR BRI dan Mengapa Penting bagi UMKM?

Program Kredit Usaha Rakyat (KUR) merupakan fasilitas pembiayaan yang disubsidi pemerintah untuk membantu pelaku usaha kecil mendapatkan akses permodalan dengan bunga rendah.

Melalui skema ini, pemerintah memberikan dukungan berupa suku bunga ringan sekitar 6 persen per tahun, sehingga lebih terjangkau dibandingkan kredit komersial biasa.

Menurut penjelasan resmi BRI, program ini dirancang untuk meningkatkan kapasitas usaha masyarakat sekaligus mendorong pertumbuhan ekonomi sektor mikro.

KUR menjadi salah satu instrumen penting dalam memperluas akses pembiayaan bagi UMKM agar mereka dapat berkembang secara berkelanjutan. Karena itulah, tabel angsuran KUR BRI sering menjadi referensi utama bagi calon peminjam sebelum mengajukan kredit.

Manfaat Melihat Tabel Angsuran KUR BRI Sebelum Mengajukan Pinjaman

Mengetahui simulasi angsuran sangat membantu calon debitur dalam menentukan strategi pembiayaan usaha. Beberapa manfaat utama dari tabel KUR antara lain:

- Memperkirakan cicilan bulanan sesuai plafon pinjaman.

- Menyesuaikan tenor pinjaman dengan kemampuan pembayaran.

- Menghindari risiko kredit macet karena cicilan terlalu besar.

- Membantu perencanaan keuangan usaha secara lebih realistis.

Dengan kata lain, tabel ini berfungsi sebagai simulasi awal agar pelaku UMKM tidak mengambil pinjaman di luar kemampuan finansial.