POSKOTA.CO.ID - Cara penghitungan top up di Bank BRI menarik untuk dibahas karena Kredit Usaha Rakyat (KUR) BRI menjadi salah satu instrumen pembiayaan utama bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia.

Program ini dirancang untuk membantu pengusaha mengembangkan usaha melalui akses modal dengan bunga relatif rendah dan skema pembayaran yang terjangkau.

Bagi debitur KUR BRI yang telah berjalan dan membutuhkan tambahan modal, fasilitas top up KUR BRI dapat menjadi solusi. Namun, sebelum mengajukan top up, nasabah perlu memahami mekanisme, syarat, serta cara perhitungannya agar pengajuan dapat disetujui dan tidak memberatkan keuangan usaha.

Baca Juga: Benarkah KUR BRI Bebas Agunan? Simak Ketentuan Plafon dan Jenis Pinjamannya

Apa Itu Top Up KUR BRI?

Top up KUR BRI adalah proses penambahan plafon pinjaman atas kredit KUR yang sudah berjalan. Secara sederhana, top up memungkinkan nasabah memperoleh dana tambahan tanpa harus mengajukan kredit baru dari awal, selama memenuhi ketentuan bank.

Menurut penjelasan resmi Otoritas Jasa Keuangan (OJK), KUR diberikan untuk pembiayaan usaha produktif, bukan konsumtif. Oleh karena itu, tambahan pinjaman melalui top up juga wajib digunakan untuk pengembangan usaha, seperti penambahan stok, pembelian alat produksi, atau ekspansi usaha.

“Kredit Usaha Rakyat ditujukan untuk meningkatkan kapasitas usaha debitur, sehingga penggunaannya harus benar-benar produktif,” tulis OJK dalam laman resminya.

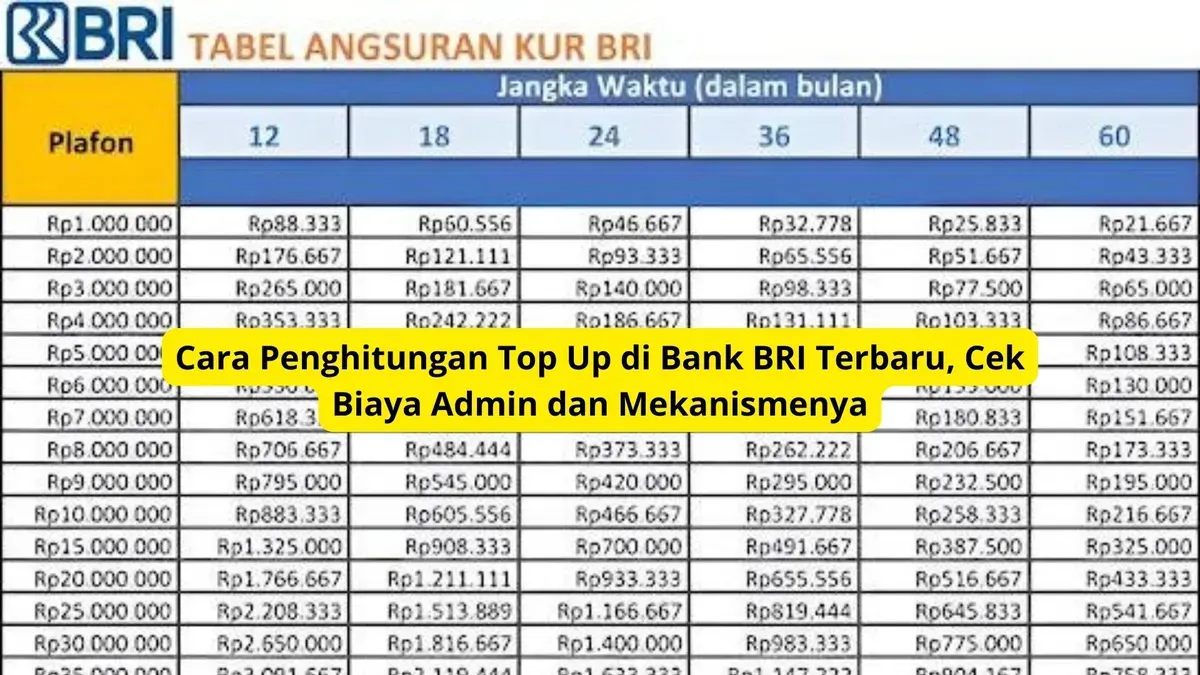

Cara Penghitungan Top Up di Bank BRI

Sebelum mengajukan top up, nasabah disarankan melakukan estimasi penghitungan. Penghitungan top up KUR BRI umumnya mempertimbangkan beberapa komponen utama, yakni sisa pokok pinjaman, riwayat pembayaran, tenor berjalan, serta kemampuan bayar debitur.

1. Mengecek Riwayat Kredit (BI Checking)

Langkah awal adalah memastikan riwayat kredit dalam kondisi baik. Nasabah harus memiliki kolektibilitas lancar atau maksimal Kol-2. Pengecekan dapat dilakukan secara mandiri melalui layanan iDeb OJK di situs resmi https://idebku.ojk.go.id.

Riwayat kredit yang bersih menjadi indikator utama kelayakan top up karena mencerminkan disiplin pembayaran angsuran.

2. Menghitung Sisa Pokok Pinjaman

Sisa pokok pinjaman adalah jumlah utang yang belum terbayarkan dari kredit KUR sebelumnya. Nilai ini akan menjadi dasar dalam penghitungan top up, terutama untuk skema new plafond.

Sebagai contoh, jika nasabah awalnya memiliki plafon Rp50 juta dan telah membayar sebagian sehingga sisa pokok Rp30 juta, maka pengajuan top up Rp70 juta akan diproses dengan memperhitungkan sisa pinjaman tersebut.

3. Menyesuaikan dengan Kemampuan Bayar

Petugas BRI akan menganalisis kemampuan bayar nasabah melalui laporan keuangan sederhana, rekening koran minimal tiga bulan terakhir, serta hasil survei usaha. Tujuannya untuk memastikan total angsuran setelah top up tetap sejalan dengan arus kas usaha.

“Bank akan melihat kemampuan bayar debitur agar kredit tetap sehat dan tidak membebani nasabah,” demikian keterangan yang dikutip dari informasi resmi BRI.

4. Proses Pengajuan di Kantor Cabang

Setelah perhitungan awal dilakukan, nasabah dapat mendatangi kantor cabang BRI terdekat untuk mengajukan top up. Proses meliputi pengisian formulir, penyerahan dokumen, survei usaha, hingga persetujuan kredit dan pencairan dana.

Syarat Top Up Pinjaman KUR BRI

Agar pengajuan top up disetujui, berikut beberapa syarat utama yang harus dipenuhi:

Dokumen Utama:

- KTP dan Kartu Keluarga

- Surat Keterangan Usaha atau SIUP

- Dokumen jaminan seperti BPKB kendaraan, SPPT, atau Sertifikat Hak Milik (SHM)

Dokumen Tambahan:

- Fotokopi buku tabungan

- NPWP

- Pas foto 3×4

- Slip gaji (khusus karyawan)

Persyaratan Lain:

- KUR telah berjalan minimal enam bulan

- Angsuran dibayar tepat waktu

- Tidak memiliki kredit modal kerja lain selain KUR

- Dana top up digunakan untuk modal usaha

- Agunan tambahan diperlukan untuk plafon di atas Rp100 juta

Baca Juga: Bansos BPNT 2026 Total Rp600.000 Kapan Cair? Cek Jadwal Penyaluran Reguler ke KKS

Jenis Top Up KUR BRI

Bank BRI menyediakan dua jenis top up KUR, yaitu:

1. Top Up Fresh Money

Jenis ini memungkinkan nasabah memperoleh dana tambahan tanpa melunasi sisa pinjaman sebelumnya. Angsuran baru akan disesuaikan dengan total kredit setelah top up.

2. Top Up New Plafond

Pada skema ini, plafon baru akan dipotong untuk melunasi sisa pinjaman lama. Sisa dana setelah pelunasan menjadi dana segar bagi nasabah.

Cara penghitungan top up di Bank BRI tidak hanya berfokus pada jumlah tambahan pinjaman, tetapi juga memperhatikan kesehatan kredit dan kemampuan bayar debitur.

Dengan memahami mekanisme, syarat, serta jenis top up KUR BRI, pelaku UMKM dapat merencanakan tambahan modal secara lebih matang dan berkelanjutan.