POSKOTA.CO.ID - Cara penghitungan top up di Bank BRI menarik untuk dibahas karena Kredit Usaha Rakyat (KUR) BRI menjadi salah satu instrumen pembiayaan utama bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia.

Program ini dirancang untuk membantu pengusaha mengembangkan usaha melalui akses modal dengan bunga relatif rendah dan skema pembayaran yang terjangkau.

Bagi debitur KUR BRI yang telah berjalan dan membutuhkan tambahan modal, fasilitas top up KUR BRI dapat menjadi solusi. Namun, sebelum mengajukan top up, nasabah perlu memahami mekanisme, syarat, serta cara perhitungannya agar pengajuan dapat disetujui dan tidak memberatkan keuangan usaha.

Baca Juga: Benarkah KUR BRI Bebas Agunan? Simak Ketentuan Plafon dan Jenis Pinjamannya

Apa Itu Top Up KUR BRI?

Top up KUR BRI adalah proses penambahan plafon pinjaman atas kredit KUR yang sudah berjalan. Secara sederhana, top up memungkinkan nasabah memperoleh dana tambahan tanpa harus mengajukan kredit baru dari awal, selama memenuhi ketentuan bank.

Menurut penjelasan resmi Otoritas Jasa Keuangan (OJK), KUR diberikan untuk pembiayaan usaha produktif, bukan konsumtif. Oleh karena itu, tambahan pinjaman melalui top up juga wajib digunakan untuk pengembangan usaha, seperti penambahan stok, pembelian alat produksi, atau ekspansi usaha.

“Kredit Usaha Rakyat ditujukan untuk meningkatkan kapasitas usaha debitur, sehingga penggunaannya harus benar-benar produktif,” tulis OJK dalam laman resminya.

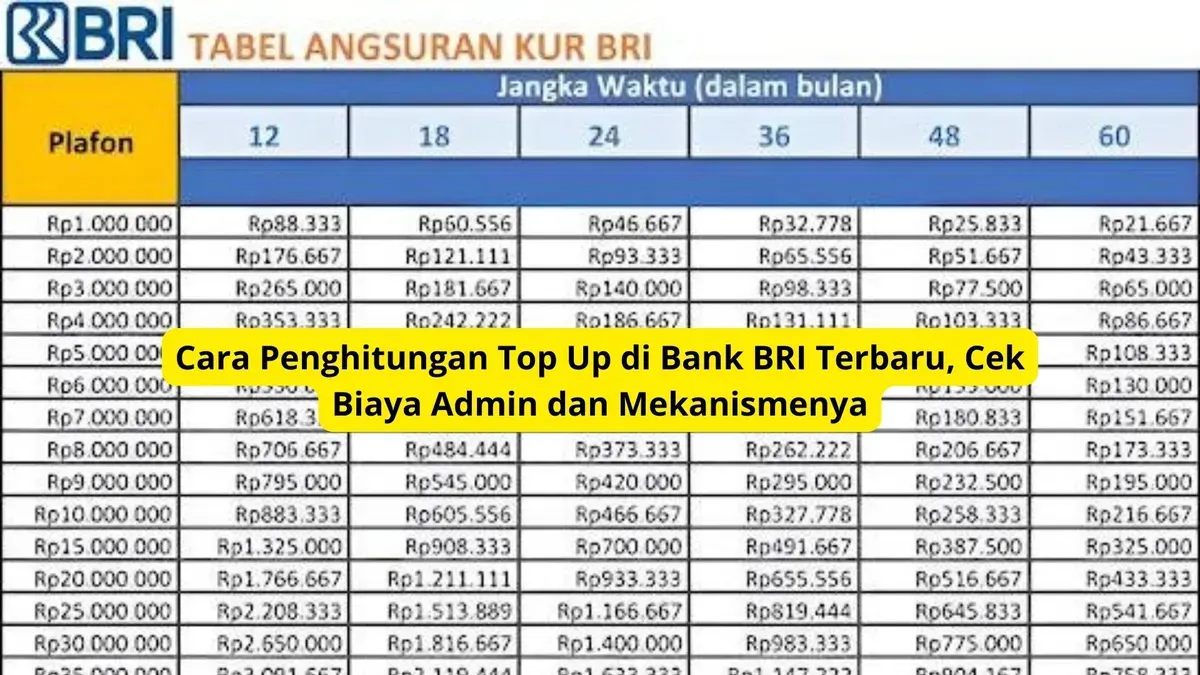

Cara Penghitungan Top Up di Bank BRI

Sebelum mengajukan top up, nasabah disarankan melakukan estimasi penghitungan. Penghitungan top up KUR BRI umumnya mempertimbangkan beberapa komponen utama, yakni sisa pokok pinjaman, riwayat pembayaran, tenor berjalan, serta kemampuan bayar debitur.

1. Mengecek Riwayat Kredit (BI Checking)

Langkah awal adalah memastikan riwayat kredit dalam kondisi baik. Nasabah harus memiliki kolektibilitas lancar atau maksimal Kol-2. Pengecekan dapat dilakukan secara mandiri melalui layanan iDeb OJK di situs resmi https://idebku.ojk.go.id.

Riwayat kredit yang bersih menjadi indikator utama kelayakan top up karena mencerminkan disiplin pembayaran angsuran.

2. Menghitung Sisa Pokok Pinjaman

Sisa pokok pinjaman adalah jumlah utang yang belum terbayarkan dari kredit KUR sebelumnya. Nilai ini akan menjadi dasar dalam penghitungan top up, terutama untuk skema new plafond.