Maka, transfer dana secara sepihak ini menimbulkan pertanyaan besar bagaimana sistem Rupiah Cepat memproses transaksi tanpa validasi dari pengguna?

Jika sistem keuangan digital dapat mentransfer dana dan langsung menagih cicilan tanpa persetujuan eksplisit, maka potensi pelanggaran terhadap hak konsumen dan penyalahgunaan sistem menjadi sangat serius.

Kasus Serupa Dialami Banyak Korban

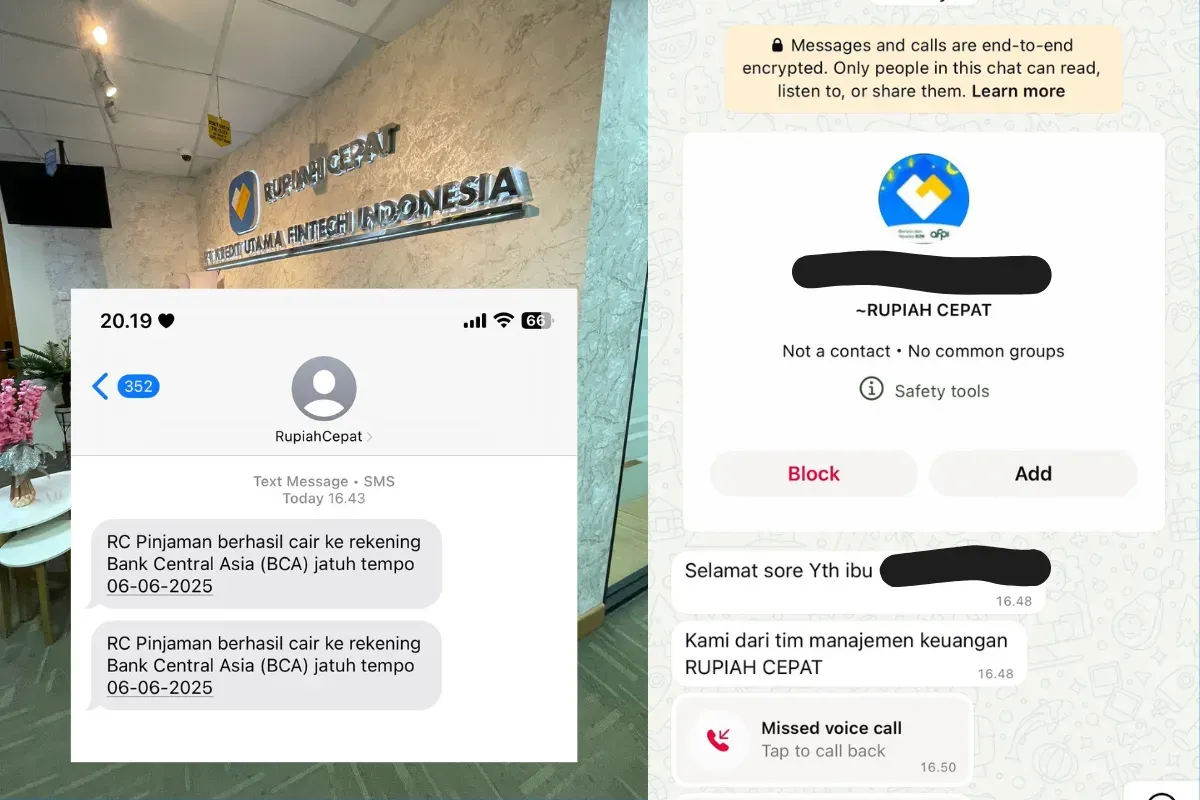

Dalam unggahan lanjutannya, Carl menautkan utas pengguna lain bernama @giness33 yang mengalami kejadian serupa. Dalam kasus tersebut, korban juga menerima dana sebesar Rp2,8 juta tanpa pengajuan dari aplikasi Rupiah Cepat. Saat menghubungi pihak aplikasi, ia pun diminta mengembalikan dana tersebut beserta bunga cicilan.

“Saya korban penipuan berkedok PINJAMAN ONLINE dari aplikasi RUPIAH CEPAT. Tanpa pengajuan, tiba-tiba uang 2,8 juta MASUK SENDIRI ke rekening saya” ujar @giness33

Carl mengklaim telah menemukan sedikitnya delapan kasus serupa yang sedang berlangsung, dan mengajak publik untuk membantu menyebarkan informasi agar tidak semakin banyak masyarakat yang menjadi korban.

Apakah Korban Tetap Wajib Membayar?

Berdasarkan peraturan Otoritas Jasa Keuangan (OJK), setiap transaksi pinjaman harus didasari pada persetujuan kedua belah pihak melalui perjanjian yang sah secara hukum. Apabila seseorang menerima dana tanpa adanya pengajuan, maka transaksi tersebut berpotensi masuk dalam kategori pengiriman dana tidak sah (unauthorized transaction).

Dalam konteks hukum perdata, pinjaman tanpa akad (kontrak) dapat dibatalkan karena tidak memenuhi unsur konsensualisme. Selain itu, memaksa korban untuk mencicil pinjaman yang tidak diajukan bisa dikategorikan sebagai penagihan ilegal.

OJK, Satgas Waspada Investasi, serta aparat penegak hukum seperti kepolisian dan unit Siber harus melakukan investigasi terhadap praktik semacam ini agar tidak berkembang menjadi modus penipuan massal.

Tanggung Jawab Fintech dan Ketentuan Regulasi

Sebagai lembaga keuangan berbasis teknologi, aplikasi pinjol resmi wajib mengikuti regulasi yang diatur dalam POJK No. 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Di dalamnya disebutkan bahwa setiap penyedia jasa pinjaman online wajib:

- Menyediakan mekanisme persetujuan eksplisit dari debitur

- Menjaga kerahasiaan dan integritas data pengguna

- Menyediakan layanan pengaduan konsumen

- Melakukan verifikasi dan penilaian kelayakan kredit dengan benar

Jika ditemukan adanya pelanggaran, OJK memiliki kewenangan untuk memberikan sanksi administratif, mulai dari teguran tertulis hingga pencabutan izin usaha.

Baca Juga: Buka Peluang Rujuk dengan Mantan Suami, Siti Jamumall: Saya Fokus pada Kebaikannya

Perlindungan Konsumen dan Jalur Pengaduan

Korban penipuan pinjol seperti Carl dapat menempuh jalur formal dengan:

- Melapor ke OJK melalui Layanan Konsumen 157

- Melaporkan ke Satgas Waspada Investasi

- Mengajukan pengaduan melalui Lapor.go.id

- Melaporkan kasus ke kepolisian dengan bukti tangkapan layar dan transaksi

- Menghubungi Lembaga Bantuan Hukum (LBH) jika mengalami intimidasi