POSKOTA.CO.ID - Dalam beberapa tahun terakhir, layanan pinjaman online (pinjol) semakin menjamur dan menjadi solusi finansial cepat bagi banyak masyarakat.

Namun, di balik kemudahan dan kecepatan yang ditawarkan, terdapat ancaman serius dari keberadaan pinjol ilegal yang tidak terdaftar dan tidak memiliki izin resmi dari Otoritas Jasa Keuangan (OJK).

Banyak pinjol ilegal menyelinap masuk ke toko aplikasi seperti Play Store dan App Store, membuat masyarakat awam sulit membedakan antara yang legal dan ilegal.

Ketiadaan regulasi terhadap pinjol ini menjadikan praktik mereka sering kali menyimpang dan merugikan konsumen.

Baca Juga: Lakukan 4 Hal Ini jika Ada Penawaran Pinjol ke Kontak Pribadi

Apa Itu Pinjol Ilegal?

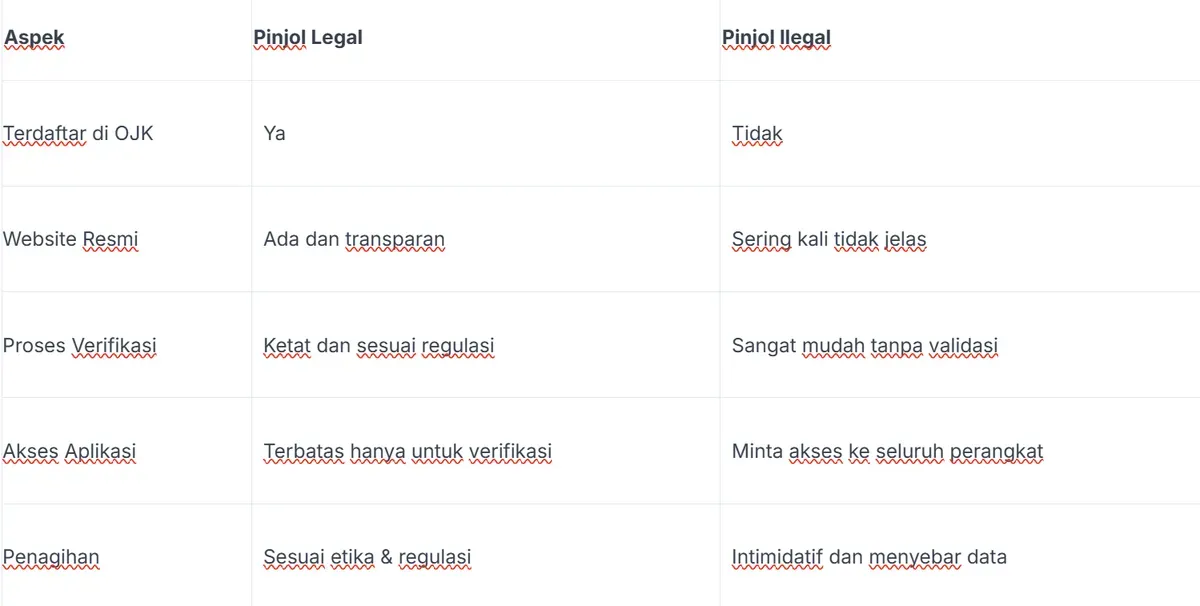

Pinjaman online ilegal adalah layanan peminjaman dana yang dijalankan secara digital namun tidak memiliki izin dan pengawasan resmi dari OJK.

Pinjol jenis ini tidak tercatat sebagai lembaga keuangan legal dan sering kali menggunakan cara-cara manipulatif dalam menawarkan layanan. Beberapa di antaranya bahkan tidak berbadan hukum di Indonesia.

Ciri-ciri umum dari pinjol ilegal meliputi:

- Tidak tercantum dalam daftar resmi OJK

- Tidak memiliki situs web atau kantor yang jelas

- Menawarkan pinjaman instan tanpa verifikasi identitas

- Menerapkan bunga tinggi tanpa perjanjian yang transparan

- Melakukan penagihan yang intimidatif dan melanggar hak asasi

Risiko Besar Menggunakan Pinjol Ilegal

1. Bunga yang Tidak Masuk Akal

Pinjol ilegal seringkali menawarkan suku bunga jauh di atas batas wajar. Berdasarkan pedoman dari Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), batas maksimal bunga harian adalah 0,3% untuk pinjaman konsumtif. Namun pinjol ilegal bisa menetapkan bunga harian hingga 1% atau lebih, sehingga cicilan cepat membengkak tak terkendali.

Contoh: Jika Anda meminjam Rp2.000.000 dengan bunga 1% per hari, dalam 30 hari utang Anda akan membengkak menjadi Rp2.600.000 belum termasuk denda dan biaya tersembunyi.

2. Teror dan Intimidasi Psikologis

Salah satu modus operandi pinjol ilegal adalah dengan melakukan teror psikologis terhadap nasabah yang terlambat atau gagal bayar. Bentuk teror yang sering dilaporkan termasuk:

- Ancaman menyebarkan informasi pribadi

- Fitnah dan pencemaran nama baik

- Pelecehan seksual secara verbal via pesan

- Menghubungi keluarga dan rekan kerja untuk mempermalukan debitur

Tindakan tersebut sangat melanggar hukum dan hak asasi manusia, namun sering kali tidak dapat ditindak tegas karena pinjol tersebut beroperasi di luar sistem hukum.

3. Mengambil Akses Tidak Wajar dari Perangkat Pengguna

Pinjol ilegal biasanya meminta akses ke kontak, galeri, kamera, dan file pribadi dalam proses pengajuan pinjaman. Tujuan utamanya bukan untuk verifikasi, melainkan untuk mengumpulkan data sensitif yang kemudian digunakan sebagai alat tekanan.

Contoh Nyata: Banyak korban melaporkan bahwa foto pribadi mereka disebarluaskan oleh oknum debt collector setelah gagal membayar pinjaman tepat waktu.

4. Penyalahgunaan dan Kebocoran Data Pribadi

Saat Anda mengajukan pinjaman, data pribadi seperti KTP, foto selfie, rekening bank, dan bahkan slip gaji akan diminta. Di tangan pinjol ilegal, data ini bisa dijual ke pihak ketiga, digunakan untuk penipuan, atau digunakan untuk membuka akun palsu.

Tanpa adanya sistem keamanan dan enkripsi yang memadai, data pribadi pengguna berada dalam bahaya serius.

5. Penyebaran Informasi dan Pelecehan Sosial

Lebih parah lagi, pinjol ilegal bisa menyebarkan informasi mengenai utang Anda ke daftar kontak, termasuk atasan, teman kerja, hingga kerabat. Banyak korban yang mengalami:

- Malu sosial di tempat kerja

- Pemecatan karena reputasi buruk

- Tekanan keluarga akibat teror berantai

Ini merupakan pelanggaran berat terhadap privasi yang seharusnya dilindungi oleh hukum.

6. Tidak Ada Perlindungan Hukum bagi Konsumen

Karena pinjol ilegal tidak berada di bawah pengawasan OJK, pengguna tidak memiliki jalur resmi untuk mengajukan komplain atau meminta perlindungan. Jika terjadi penipuan, kebocoran data, atau kekerasan verbal dari debt collector, korban tidak dapat meminta bantuan hukum secara langsung.

Selain itu, pinjol ilegal umumnya tidak memiliki perjanjian kontrak hukum yang sah sehingga posisi hukum debitur menjadi sangat lemah.

7. Biaya Administrasi Tidak Transparan

Pinjol ilegal kerap menipu pengguna dengan menampilkan jumlah pinjaman yang tinggi namun ternyata memotong biaya administrasi hingga 30-40% di awal.

Sebagai contoh:

- Anda mengajukan pinjaman Rp2.000.000

- Yang diterima hanya Rp1.300.000

- Tapi Anda tetap harus mengembalikan Rp2.000.000 + bunga tinggi

Model penipuan semacam ini banyak ditemukan dan sayangnya masih belum banyak diketahui masyarakat.

Baca Juga: Cara Resmi Cek KTP Terdaftar di Pinjol Lewat Online, Gratis dan Cepat

Cara Membedakan Pinjol Legal dan Ilegal

Berikut tips mudah untuk membedakan pinjol yang sah dan ilegal:

Rekomendasi: Gunakan Pinjol Resmi Berizin OJK

Untuk keamanan dan kenyamanan, gunakan pinjol yang sudah terdaftar dan diawasi OJK. Daftar pinjol resmi bisa dicek langsung melalui:

Baca Juga: Ari Lasso Datang dengan Dearly Djoshua ke Pernikahan Maxime dan Luna, Netizen: 'Nikah Lagi?'

- Situs resmi OJK (www.ojk.go.id)

- Call Center OJK 157

- Aplikasi OJK resmi seperti Kontak OJK

Hindari mengunduh aplikasi pinjol dari sumber yang tidak terpercaya, dan selalu baca ulasan pengguna sebelum menginstal aplikasi pinjaman.

Penggunaan pinjaman online ilegal bukan hanya berisiko tinggi terhadap keuangan pribadi, tetapi juga terhadap keamanan data dan kesehatan mental. Masyarakat harus lebih cermat, teliti, dan bijak sebelum mengambil keputusan untuk berutang secara daring.

Dengan mengenali ciri-ciri pinjol ilegal dan memahami dampak buruknya, Anda dapat melindungi diri dan orang-orang terdekat dari jebakan utang digital yang menyesatkan.