POSKOTA.CO.ID - Kredit Usaha Rakyat (KUR) BRI kembali menjadi andalan pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) dalam memenuhi kebutuhan modal usaha.

Pada 2026, PT Bank Rakyat Indonesia (Persero) Tbk melanjutkan penyaluran KUR sebagai bagian dari program pemerintah untuk mendorong pertumbuhan sektor usaha produktif.

Program KUR BRI 2026 dinilai tetap relevan karena menawarkan skema pembiayaan yang ramah UMKM, mulai dari bunga rendah, persyaratan relatif mudah, hingga pilihan tenor yang fleksibel.

Selain untuk tambahan modal kerja, dana KUR juga dapat digunakan sebagai pembiayaan investasi usaha sesuai kebutuhan debitur.

Baca Juga: Sebelum Aktivasi Shopee PayLater dan SPinjam, Ketahui Risiko dan Keuntungannya

Alasan KUR BRI 2026 Banyak Diminati UMKM

Minat pelaku usaha terhadap KUR BRI 2026 tidak lepas dari sejumlah keunggulan yang ditawarkan. Salah satunya adalah suku bunga kompetitif sebesar 6 persen per tahun, jauh lebih rendah dibandingkan kredit komersial.

Tak hanya itu, tenor pinjaman dapat mencapai 60 bulan atau lima tahun, sehingga cicilan bulanan terasa lebih ringan dan dapat disesuaikan dengan arus kas usaha.

Jenis Program KUR BRI 2026

Sebagai bank penyalur utama KUR, BRI menyediakan beberapa pilihan program pembiayaan sesuai skala usaha, antara lain:

- KUR Super Mikro

Ditujukan bagi pelaku usaha pemula dengan kebutuhan pembiayaan kecil.

- KUR Mikro

Menyediakan plafon pinjaman hingga maksimal Rp100 juta.

- KUR Kecil

Menawarkan pinjaman mulai Rp100 juta hingga Rp500 juta bagi UMKM yang telah berkembang.

Baca Juga: OJK Ingatkan Bahaya Gestun, Praktik Ilegal yang Sering Disamakan dengan Paylater

Simulasi Angsuran KUR BRI 2026

Berikut gambaran simulasi cicilan KUR BRI 2026 untuk pinjaman mulai Rp1 juta hingga Rp200 juta dengan tenor 12 sampai 60 bulan:

Pinjaman Rp1 Juta

- 12 bulan: Rp88.333

- 18 bulan: Rp60.556

- 24 bulan: Rp46.667

- 36 bulan: Rp32.778

- 48 bulan: Rp25.833

- 60 bulan: Rp21.667

Pinjaman Rp5 Juta

- 12 bulan: Rp441.667

- 18 bulan: Rp302.778

- 24 bulan: Rp233.333

- 36 bulan: Rp163.889

- 48 bulan: Rp129.167

- 60 bulan: Rp108.333

Pinjaman Rp10 Juta

- 12 bulan: Rp883.333

- 18 bulan: Rp605.556

- 24 bulan: Rp466.667

- 36 bulan: Rp327.778

- 48 bulan: Rp258.333

- 60 bulan: Rp216.667

Baca Juga: Galbay Shopee PayLater dan SPinjam, Apakah Bisa Dipidana? Ini Penjelasan Hukumnya

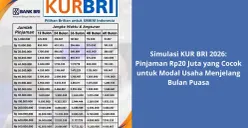

Pinjaman Rp20 Juta

- 12 bulan: Rp1.766.667

- 18 bulan: Rp1.211.111

- 24 bulan: Rp933.333

- 36 bulan: Rp655.556

- 48 bulan: Rp516.667

- 60 bulan: Rp433.333

Pinjaman Rp50 Juta

- 12 bulan: Rp4.416.667

- 18 bulan: Rp3.027.778

- 24 bulan: Rp2.333.333

- 36 bulan: Rp1.638.889

- 48 bulan: Rp1.291.667

- 60 bulan: Rp1.083.333

Pinjaman Rp100 Juta

- 12 bulan: Rp8.833.333

- 18 bulan: Rp6.055.556

- 24 bulan: Rp4.666.667

- 36 bulan: Rp3.277.778

- 48 bulan: Rp2.583.333

- 60 bulan: Rp2.166.667

Pinjaman Rp150 Juta

- 12 bulan: Rp13.250.000

- 18 bulan: Rp9.083.333

- 24 bulan: Rp7.000.000

- 36 bulan: Rp4.916.667

- 48 bulan: Rp3.875.000

- 60 bulan: Rp3.250.000

Baca Juga: Paylater Bisa Jadi Bumerang, Ini Cara Gen Z Kelola Keuangan agar Tak Terjebak Utang

Pinjaman Rp200 Juta

- 12 bulan: Rp17.213.286

- 24 bulan: Rp8.864.122

- 36 bulan: Rp6.084.387

- 48 bulan: Rp4.697.006 (estimasi)

- 60 bulan: Rp3.866.560 (estimasi)

Penjelasan Angsuran KUR BRI 2026 Berdasarkan Nominal Pinjaman

Besaran cicilan KUR BRI 2026 sangat bergantung pada nominal pinjaman dan tenor yang dipilih. Semakin panjang jangka waktu pembayaran, maka cicilan per bulan akan semakin ringan.

Untuk pinjaman Rp1 juta, cicilan per bulan dimulai dari sekitar Rp88 ribu untuk tenor 12 bulan. Jika memilih tenor terpanjang 60 bulan, angsuran turun menjadi sekitar Rp21 ribu per bulan, sehingga cocok bagi usaha mikro dengan perputaran modal kecil.

Pada pinjaman Rp5 juta, cicilan 12 bulan berada di kisaran Rp441 ribu per bulan. Sementara jika tenor diperpanjang hingga 60 bulan, angsuran menjadi sekitar Rp108 ribu per bulan, lebih fleksibel untuk UMKM pemula.

Pinjaman Rp10 juta memiliki cicilan sekitar Rp883 ribu per bulan untuk tenor 12 bulan. Namun dengan tenor 36 bulan, cicilan turun menjadi sekitar Rp327 ribu, dan semakin ringan hingga Rp216 ribu per bulan jika memilih tenor 60 bulan.

Untuk pinjaman Rp20 juta, cicilan bulanan berkisar Rp1,76 juta dengan tenor 12 bulan. Apabila tenor diperpanjang menjadi 60 bulan, angsuran turun signifikan menjadi sekitar Rp433 ribu per bulan, cocok bagi pelaku usaha yang ingin menjaga arus kas tetap stabil.

Sementara itu, pinjaman Rp50 juta memiliki cicilan sekitar Rp4,41 juta per bulan untuk tenor 12 bulan. Dengan tenor 36 bulan, angsuran menjadi sekitar Rp1,63 juta, dan turun hingga Rp1,08 juta per bulan jika memilih tenor 60 bulan.

Untuk pinjaman Rp100 juta, cicilan 12 bulan mencapai sekitar Rp8,83 juta per bulan. Namun jika tenor diperpanjang hingga 60 bulan, cicilan menjadi sekitar Rp2,16 juta per bulan, lebih ringan dan realistis bagi UMKM yang sudah berkembang.

Pinjaman Rp150 juta menawarkan cicilan sekitar Rp13,25 juta per bulan dengan tenor 12 bulan. Dengan tenor terpanjang 60 bulan, angsuran turun menjadi sekitar Rp3,25 juta per bulan.

Adapun pinjaman Rp200 juta memiliki cicilan sekitar Rp17,21 juta per bulan untuk tenor 12 bulan. Dengan tenor 36 bulan, angsuran berada di kisaran Rp6,08 juta, dan jika diperpanjang hingga 60 bulan, cicilan diperkirakan sekitar Rp3,86 juta per bulan.

Catatan: Seluruh angka cicilan tersebut merupakan simulasi dan dapat berubah sesuai hasil analisis kredit, kebijakan bank, serta biaya administrasi yang berlaku di BRI.

Catatan Penting Sebelum Mengajukan KUR BRI

Perlu diperhatikan, seluruh angka cicilan di atas bersifat simulasi. Besaran angsuran akhir dapat berbeda tergantung hasil analisis kredit, biaya administrasi, serta kebijakan internal Bank BRI.

Oleh karena itu, calon debitur disarankan tetap berkonsultasi langsung dengan pihak bank sebelum mengajukan pinjaman.

KUR BRI 2026 menawarkan pembiayaan UMKM dengan bunga rendah 6 persen per tahun, tenor hingga 60 bulan, serta plafon pinjaman mulai Rp1 juta hingga ratusan juta rupiah.

Simulasi dan tabel angsuran KUR BRI 2026 dapat menjadi acuan awal bagi pelaku usaha dalam merencanakan pembiayaan yang lebih terukur dan berkelanjutan.