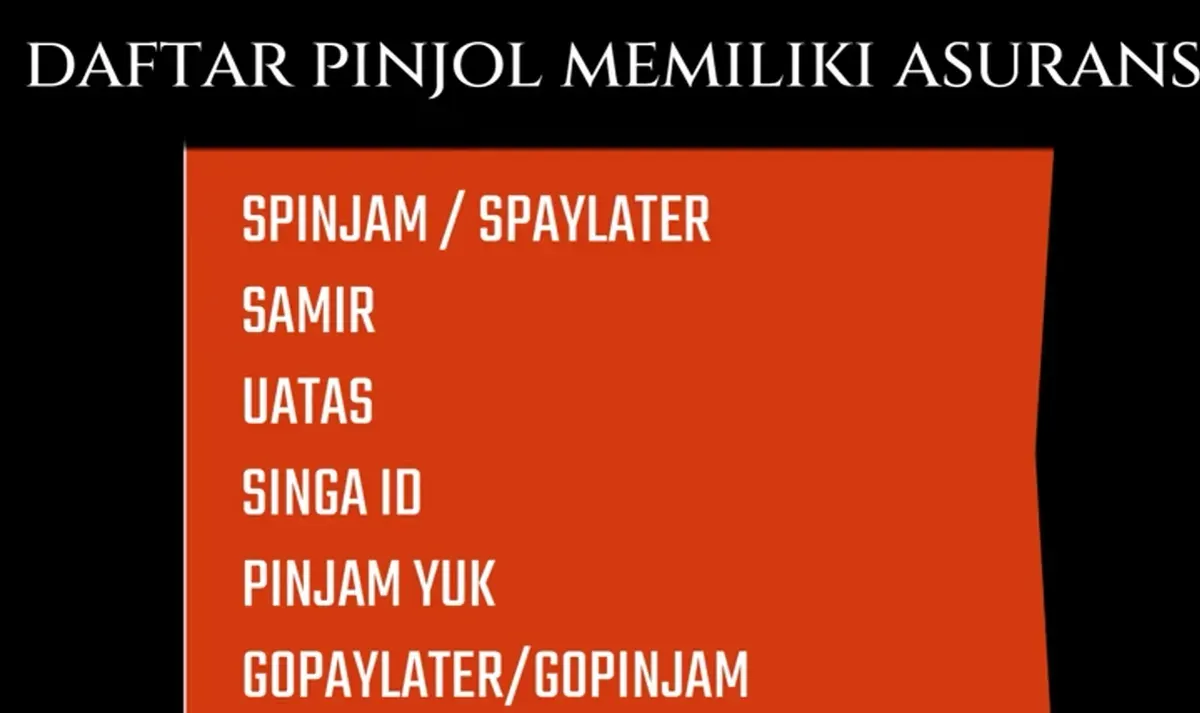

POSKOTA.CO.ID - Mulai 2026, ekosistem pinjaman online (pinjol) di Indonesia memasuki tahap baru dengan diterapkannya asuransi kredit untuk sebagian produk fintech lending.

Penerapan ini merupakan bagian dari peningkatan mitigasi risiko yang disetujui Otoritas Jasa Keuangan (OJK) sejak akhir 2025. Namun, banyak masyarakat yang masih keliru memahami fungsi asuransi tersebut, terutama terkait anggapan bahwa utang otomatis lunas ketika peminjam gagal bayar (galbay).

Berikut penjelasan komprehensif, berbasis regulasi kredibel, untuk membantu masyarakat memahami hak dan kewajiban dalam sistem baru ini.

Apa Itu Asuransi Kredit untuk Pinjol?

Asuransi kredit adalah perlindungan finansial yang diberikan perusahaan asuransi kepada penyelenggara fintech lending apabila terjadi kredit macet. Skema ini mulai berlaku pada gelombang awal sejak Desember 2025, lewat konsorsium beberapa perusahaan asuransi.

Baca Juga: Waspada Gestun Paylater, Ini Bahaya Besar dan Konsekuensi Hukumnya

Fungsinya:

- Melindungi platform pinjol dari sebagian kerugian akibat gagal bayar.

- Mendorong industri yang lebih sehat melalui manajemen risiko yang terukur.

- Meningkatkan kehati-hatian pemberi pinjaman (lender) dan platform.

Namun penting dipahami:

Asuransi tidak mengalihkan kewajiban peminjam. Utang tetap menjadi tanggung jawab peminjam selama tercatat pada perjanjian kredit. Dalam salah satu pernyataan resminya, OJK menegaskan:

“Asuransi kredit bukan instrumen penghapus kewajiban peminjam. Asuransi hanya melindungi sebagian risiko pada penyelenggara fintech lending.” Bunyi keterangan OJK yang dikutip dari channel Youtube @Desi Sutriani Jumat, 30 Januari 2026

Apakah Utang Pinjol Bisa Lunas karena Asuransi?

Banyak beredar informasi keliru bahwa asuransi kredit akan membuat pinjaman otomatis lunas ketika peminjam tidak mampu membayar. Faktanya, hal tersebut tidak benar.

Fakta Regulasi:

- Asuransi bekerja di belakang, bukan untuk publik.

- Klaim hanya bisa diajukan penyelenggara ketika pinjaman masuk kategori macet sesuai ketentuan.

- Nilai pertanggungan tidak selalu 100%.

- Peminjam tetap tercatat memiliki kewajiban hingga status kredit diselesaikan.