POSKOTA.CO.ID - Perkembangan layanan pinjaman online (pinjol) di Indonesia terus menunjukkan tren peningkatan, seiring kebutuhan masyarakat terhadap akses dana cepat yang praktis.

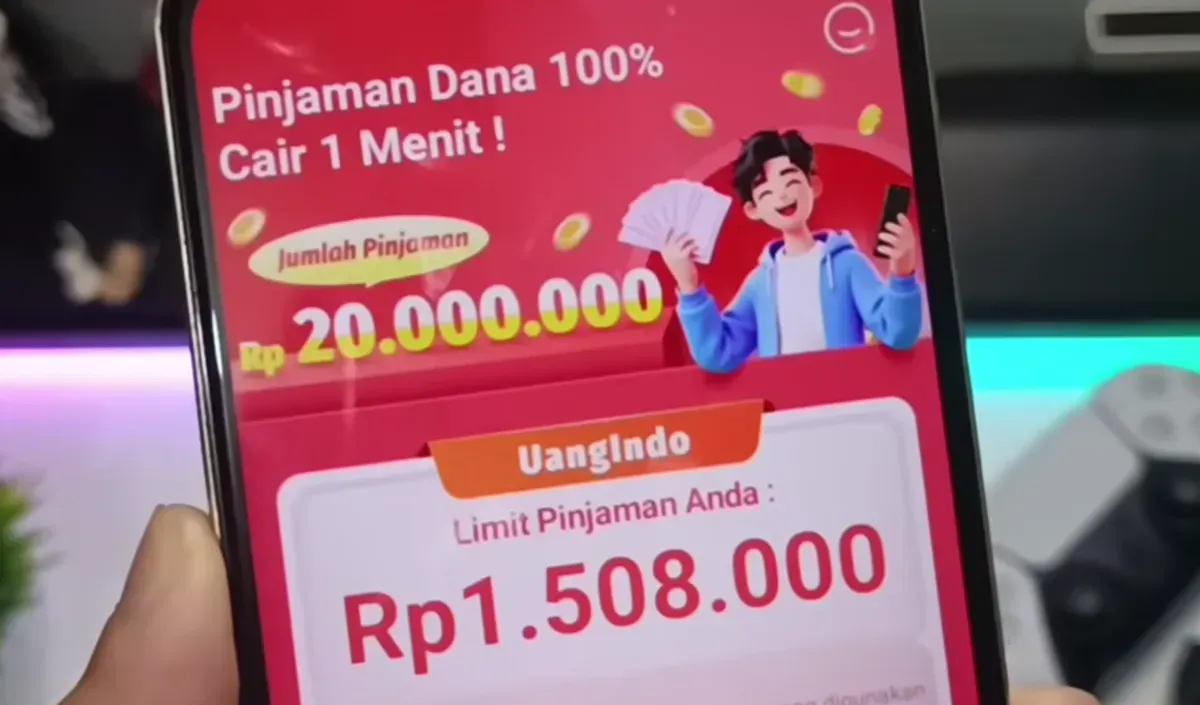

Salah satu aplikasi yang banyak dibicarakan adalah Uang Indo (Asisten Pinjaman), sebuah platform pinjaman digital yang mengklaim mampu mencairkan dana hanya dalam hitungan menit tanpa melalui proses BI Checking, dengan tujuan akhir langsung ke dompet digital DANA.

Klaim tersebut menjadikan Uang Indo sebagai alternatif bagi masyarakat yang membutuhkan dana darurat, terutama bagi pengguna dengan keterbatasan akses kredit perbankan konvensional.

Namun, di tengah kemudahan tersebut, pemahaman menyeluruh tetap diperlukan agar pengguna tidak terjebak risiko finansial di kemudian hari.

Baca Juga: Dana Cicil Tidak Muncul? Ini Cara Mengaktifkan Dana Cicil Terbaru 2026 yang Terbukti Berhasil

Klaim Pencairan Cepat Tanpa BI Checking

Melansir dari channel Youtube @Bang Wicak Cuy, Uang Indo disebut menawarkan proses pencairan yang relatif singkat. Dalam salah satu ulasan pengguna, dana pinjaman diklaim masuk ke saldo DANA dalam waktu kurang dari satu menit setelah pengajuan disetujui.

“Prosesnya cepat dan tidak ada pengecekan BI Checking, dananya langsung masuk ke DANA,” ujar seorang pengguna dalam ulasan video Youtube @Bang Wicak Cuy

Model pinjaman tanpa BI Checking ini umumnya menyasar pengguna nonbankable atau mereka yang memiliki riwayat kredit kurang ideal. Namun, pakar keuangan mengingatkan bahwa absennya BI Checking bukan berarti tanpa risiko, terutama terkait bunga dan biaya layanan.

Limit dan Tenor Pinjaman yang Ditawarkan

Dari informasi yang tersedia di laman aplikasi dan ulasan pengguna, Uang Indo menawarkan limit pinjaman mulai dari Rp400.000 hingga Rp20.000.000. Rentang ini tergolong kompetitif dibandingkan sejumlah aplikasi pinjol sejenis yang beroperasi di Indonesia.

Sementara itu, tenor pinjaman yang disediakan cukup bervariasi, yakni mulai dari 91 hari hingga maksimal 240 hari. Fleksibilitas tenor ini memberikan ruang bagi pengguna untuk menyesuaikan cicilan dengan kemampuan finansial masing-masing.

Dalam konteks literasi keuangan, tenor yang lebih panjang dapat membantu menurunkan beban cicilan bulanan, meski di sisi lain berpotensi meningkatkan total bunga yang harus dibayarkan.

.jpg)

.jpg)