POSKOTA.CO.ID - Saat ini kebutuhan akan akses keuangan cepat dan mudah telah melahirkan solusi berbasis teknologi finansial yang dikenal sebagai pinjaman daring atau pindar.

Platform ini memungkinkan masyarakat mengajukan pinjaman tanpa harus mendatangi bank atau lembaga keuangan konvensional. Tak jarang, layanan ini menjadi penyelamat di saat kondisi darurat keuangan.

Namun, di balik kemudahan itu, terdapat ancaman nyata dari maraknya pinjaman online ilegal (pinjol), yang tidak berizin dan beroperasi di luar pengawasan Otoritas Jasa Keuangan (OJK).

Pinjol ilegal kerap menetapkan bunga tak wajar, menagih dengan cara intimidatif, hingga menyalahgunakan data pribadi.

Untuk mengatasi persoalan ini, OJK merilis regulasi baru pada tahun 2025 yang ditujukan untuk meningkatkan perlindungan terhadap debitur serta menertibkan ekosistem layanan pinjaman daring.

Baca Juga: Fito Ditapradja Dituding Sindir Dedi Mulyadi, Klarifikasinya Bikin Warganet Makin Penasaran

Pembaruan Regulasi OJK Tahun 2025

Mengacu pada informasi dari kanal YouTube Andre Tauwan, berikut adalah rangkuman regulasi baru OJK yang berlaku mulai tahun 2025:

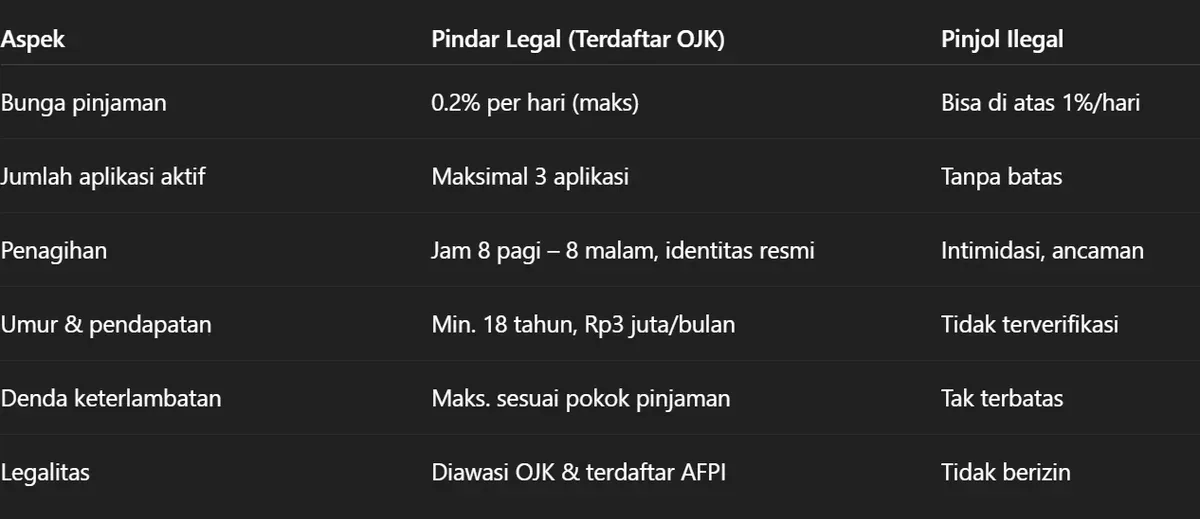

1. Penurunan Bunga Pinjaman secara Bertahap

Salah satu langkah signifikan yang diambil OJK adalah menurunkan bunga pinjaman fintech secara bertahap sejak 2023.

- 2023: 0,4% per hari

- 2024: 0,3% per hari

- 2025: 0,2% per hari (setara 6% per bulan)

- 2026 (rencana): 0,1% per hari (setara 3% per bulan)

Untuk pinjaman produktif, bunga yang dikenakan bahkan lebih rendah, yakni 0,067% per hari atau hanya sekitar 2% per bulan. Penurunan ini membuat pinjaman fintech semakin kompetitif, bahkan dapat bersaing dengan bunga kartu kredit.

“Tentunya ini sudah sangat mendekati skema kartu kredit dan jauh lebih murah dibandingkan kondisi sebelumnya,” jelas Andre Tauwan.

2. Batas Maksimum Denda dan Biaya Admin

Berdasarkan Pasal 5 dari peraturan baru, denda keterlambatan dikenakan dengan nilai yang sama seperti bunga pinjaman, yaitu 0,2% per hari. Sehingga total denda yang dibebankan menjadi 0,4% per hari ketika keterlambatan terjadi.

Namun, OJK menetapkan batas maksimal dari total bunga, denda, dan biaya admin yang boleh dikenakan: tidak boleh melebihi jumlah pokok pinjaman. Aturan ini mencegah praktik eksploitatif dari penyedia jasa pinjaman.

3. Pembatasan Pengajuan Pinjaman di Aplikasi

Untuk mencegah beban utang berlebihan, OJK membatasi jumlah aplikasi pinjaman yang dapat digunakan oleh seorang debitur aktif. Kini, seseorang hanya boleh memiliki pinjaman maksimal di tiga aplikasi sekaligus.

“Saya sendiri mencoba mengajukan di aplikasi keempat dan langsung ditolak. Rupanya sistem OJK sudah saling terintegrasi,” ungkap Andre.

Aturan ini bertujuan menjaga kesehatan finansial debitur dan mengurangi risiko kredit macet.

4. Ketentuan Umur dan Pendapatan Minimum Debitur

OJK juga memperhatikan faktor kelayakan individu yang ingin mengajukan pinjaman daring. Untuk itu, ditetapkan bahwa:

- Usia minimum debitur adalah 18 tahun

- Pendapatan minimum: Rp 3 juta per bulan

Dengan syarat ini, diharapkan hanya individu yang secara ekonomi mampu membayar cicilan yang dapat mengakses layanan pinjaman daring.

5. Regulasi Baru untuk Debt Collector

Penagihan oleh debt collector (DC) merupakan aspek paling sensitif dalam pinjaman daring. Oleh karena itu, OJK mempertegas sejumlah ketentuan yang harus dipatuhi oleh para penagih utang:

- DC hanya boleh melakukan penagihan antara pukul 08.00–20.00.

- DC wajib membawa identitas resmi dengan foto diri.

- Dilarang menggunakan kekerasan fisik, verbal, atau mempermalukan debitur.

Praktik intimidatif yang selama ini banyak dilaporkan oleh masyarakat akan ditindak tegas. Ini juga menjadi bagian dari edukasi publik agar mereka dapat mengenali apakah yang menagih adalah DC legal atau ilegal.

“Aturan ini melindungi debitur dari perlakuan tidak manusiawi, dan memastikan bahwa proses penagihan tetap dalam koridor hukum,” tambah Andre Tauwan.

Perbedaan Pindar Legal dan Pinjol Ilegal

Langkah Proaktif OJK Menuju Fintech yang Aman

Dengan diterbitkannya regulasi baru ini, OJK tidak hanya menetapkan batasan, tetapi juga menciptakan sistem pengawasan yang berbasis integrasi data.

Pengajuan pinjaman kini bisa terpantau secara real time antar aplikasi fintech, sehingga kemungkinan terjadinya kredit ganda atau penumpukan utang dapat dicegah sejak awal.

Di sisi lain, regulasi ini juga mengedukasi masyarakat bahwa pinjaman daring bukan solusi jangka panjang, melainkan alat bantu keuangan dalam kondisi genting yang harus digunakan secara bijak dan bertanggung jawab.

Baca Juga: MBG Dicap Gagal! Pemerintah Siapkan Skema Asuransi Nasional Cegah Keracunan Massal

Tips Mengajukan Pindar secara Aman

- Gunakan aplikasi yang terdaftar di OJK dan AFPI

Periksa situs resmi OJK atau Satgas PASTI untuk melihat daftar fintech legal. - Pastikan kapasitas pembayaran

Ajukan pinjaman sesuai dengan kemampuan membayar, jangan melebihi 30% dari total penghasilan bulanan. - Jangan tergoda rayuan pinjol ilegal

Biasanya menawarkan pencairan instan tanpa verifikasi, namun sangat berisiko. - Laporkan pelanggaran

Jika mengalami penagihan yang melanggar hukum, segera laporkan ke OJK, Kominfo, atau kepolisian.

Peraturan baru dari OJK pada tahun 2025 merupakan tonggak penting dalam pengelolaan pinjaman daring di Indonesia.

Dengan pendekatan yang lebih manusiawi dan berbasis perlindungan konsumen, masyarakat kini dapat lebih tenang dan bijak dalam mengakses layanan keuangan digital.

Sebagai debitur, sudah menjadi tanggung jawab moral dan hukum untuk memahami ketentuan ini serta menghindari praktik pinjaman yang tidak sehat. Bijaklah dalam berutang, dan pastikan Anda hanya menggunakan aplikasi pinjaman yang legal dan diawasi OJK.