POSKOTA.CO.ID - Meskipun pemerintah dan OJK telah berupaya menertibkan pinjaman online ilegal (pinjol ilegal), masih banyak aplikasi tak berizin yang beroperasi secara diam-diam dan menawarkan pencairan dana instan, bahkan kepada nasabah dengan status data buruk di Sistem Layanan Informasi Keuangan (SLIK) atau masuk kategori kol 5.

Ungkapan “data sudah busuk kol 5, manatau ada yang cair 500” menjadi jargon baru yang ramai di komunitas pencari pinjaman darurat di media sosial, terutama di Facebook dan grup Telegram.

Fenomena ini mengundang kekhawatiran karena selain melanggar regulasi, pinjaman dari aplikasi ilegal berisiko besar bagi konsumen, mulai dari penyalahgunaan data pribadi, bunga mencekik, hingga teror penagihan.

Fenomena 'Cair 500': Solusi Darurat atau Perangkap Baru?

Di tengah maraknya literasi keuangan, masih banyak masyarakat Indonesia yang terjebak dalam jeratan pinjaman online ilegal.

Melansir dari grup Facebook @Komunitas Pinjol Ungkapan viral seperti "data udah busuk kol 5, manatau ada yang cair 500" mencerminkan kondisi nyata masyarakat dengan catatan kredit buruk tetap mencoba peruntungan pada aplikasi-aplikasi pinjol ilegal yang menjanjikan pencairan cepat Rp300–Rp500 ribu tanpa syarat ketat.

"Info apk ilegal yg cair 500, data udah busuk kol 5 manatau ada" ujar @Alv***

Kategori kolektibilitas 5 atau “kol 5” dalam sistem SLIK OJK merujuk pada kondisi kredit macet di atas 180 hari. Umumnya, peminjam dalam kondisi ini akan langsung ditolak oleh aplikasi pinjol resmi.

Namun, aplikasi ilegal tetap menawarkan layanan kepada mereka karena tak menggunakan sistem penilaian kredit resmi dan hanya bermodalkan akses ke kontak, galeri, dan lokasi pengguna.

Bagaimana Aplikasi Ilegal Bisa Mencairkan Meski Data Buruk?

Aplikasi pinjaman ilegal tidak terikat pada regulasi ketat OJK maupun prinsip kehati-hatian yang dijalankan lembaga keuangan resmi. Beberapa karakteristik mereka antara lain:

- Tanpa verifikasi BI Checking/SLIK: Mereka tidak memiliki akses ke sistem OJK.

- Hanya butuh KTP dan akses HP: Tidak perlu slip gaji atau dokumen pendukung.

- Penilaian hanya berdasar perangkat: Semakin banyak kontak dan aktivitas di ponsel, dianggap semakin layak.

- Cair dalam hitungan menit: Meski hanya ratusan ribu rupiah, namun iming-iming cepat membuatnya menarik.

Sayangnya, pencairan ini disertai bunga harian tinggi, biaya admin yang dipotong di awal, serta masa tenor yang sangat pendek.

Dalam banyak kasus, nasabah menerima hanya Rp200 ribu dari pinjaman nominal Rp500 ribu, dan harus membayar hingga Rp800 ribu dalam 7 hari.

Risiko Meminjam di Pinjol Ilegal

Meski menggiurkan, pinjaman dari aplikasi ilegal memiliki konsekuensi serius:

1. Pencurian dan Penyebaran Data Pribadi

Pinjol ilegal biasanya meminta akses penuh ke ponsel Anda. Ini termasuk:

- Kontak

- Galeri

- Lokasi real-time

Jika Anda menunggak pembayaran, mereka akan menyebarkan pesan kepada seluruh kontak Anda, bahkan dengan fitnah atau kata-kata kasar.

2. Bunga Tak Masuk Akal

Aplikasi ilegal kerap mengenakan bunga harian di atas 3% atau biaya admin hingga 50% dari pinjaman. Hal ini tidak sesuai dengan ketentuan OJK yang membatasi bunga maksimal 0,4% per hari untuk pinjol legal.

3. Teror dan Intimidasi

Nasabah yang gagal bayar sering kali diteror oleh debt collector virtual dengan ancaman, manipulasi foto pribadi, hingga pencemaran nama baik di media sosial.

Contoh Narasi yang Ramai di TikTok dan Telegram

Di sejumlah konten viral TikTok dan forum Telegram, narasi berikut sering ditemukan:

“Data gue kol 5, udah blacklist dari semua pinjol resmi, tapi masih bisa cair 500 dari apk XXX Cash... Lumayan buat beli makan.”

“Nggak usah mikir panjang, cairin dulu, bayar belakangan. Yang penting dapet pegangan dulu.”

Sayangnya, narasi ini menyesatkan dan justru memperparah situasi finansial peminjam. Banyak korban yang akhirnya harus membayar lebih dari tiga kali lipat pinjaman awal atau menghadapi stres akibat intimidasi.

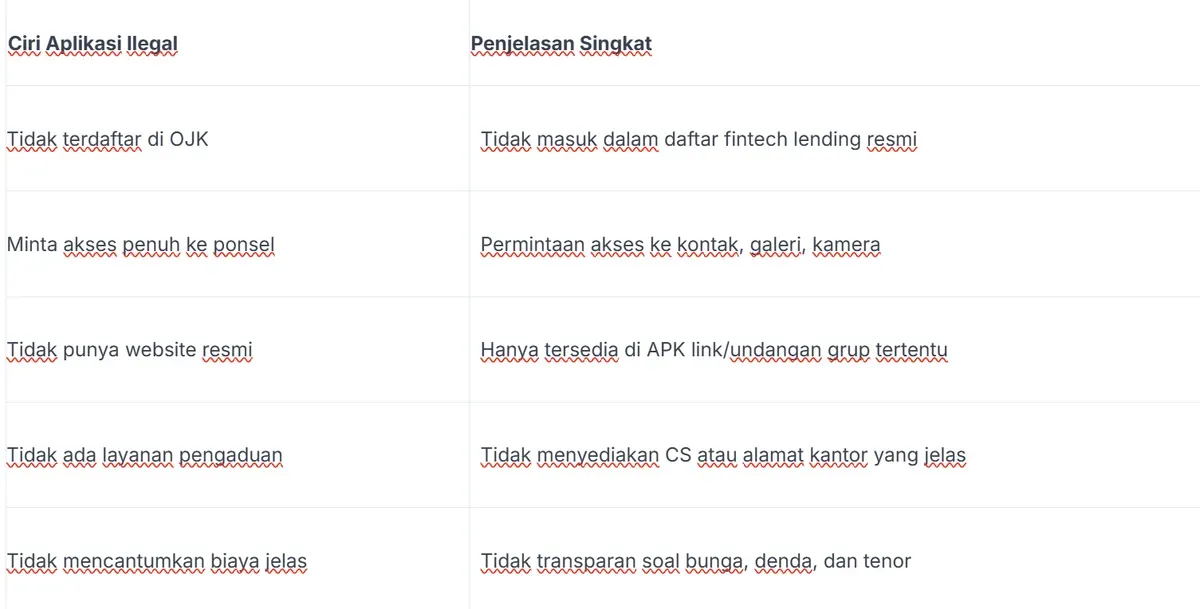

Cara Mengidentifikasi Aplikasi Pinjaman Ilegal

Berikut adalah beberapa ciri umum aplikasi pinjol ilegal:

Untuk memastikan apakah sebuah aplikasi legal atau tidak, Anda dapat mengeceknya di situs resmi OJK: www.ojk.go.id atau melalui aplikasi CEK FINTECH yang dirilis OJK.

Langkah Aman Jika Terlanjur Terjebak

Jika Anda sudah terjerat pinjol ilegal, berikut langkah yang bisa ditempuh:

- Laporkan ke OJK atau Satgas PASTI

- Kirim email ke: konsumen@ojk.go.id

- Lapor ke Satgas PASTI: waspadainvestasi@ojk.go.id

- Putus akses aplikasi ke ponsel

- Hapus cache dan data aplikasi.

- Cabut semua izin (permission) akses di pengaturan.

- Laporkan ke Kominfo

- Gunakan laman aduankonten.id untuk melaporkan aplikasi yang menyalahgunakan data.

- Jangan panik

- Abaikan intimidasi. Ajak keluarga dan kontak dekat agar tidak terpancing jika menerima pesan ancaman.

Rekomendasi: Gunakan Aplikasi Legal dengan Fitur Ringan

Jika Anda benar-benar membutuhkan dana darurat, pilihlah aplikasi pinjaman yang sudah terdaftar dan berizin OJK. Beberapa contoh dengan pencairan ringan:

Pastikan Anda membaca ketentuan dengan cermat sebelum mengajukan pinjaman.

Fenomena pinjol ilegal yang masih menawarkan pinjaman kepada nasabah dengan data “kol 5” menunjukkan masih lemahnya literasi keuangan dan perlindungan digital di Indonesia.

Iming-iming “cair 500” mungkin tampak menyelamatkan sesaat, namun berisiko menjerumuskan ke masalah yang lebih dalam.

Langkah utama untuk melindungi diri adalah dengan menghindari aplikasi pinjaman yang tidak terdaftar di OJK, mengedukasi diri soal literasi keuangan, dan hanya memilih penyedia layanan keuangan yang transparan dan legal. Ke depan, perlindungan hukum dan kolaborasi masyarakat menjadi kunci untuk memutus rantai kejahatan pinjaman ilegal.